Ett av många sätt att omstrukturera ett aktiebolag är genom delning av aktiebolag, vilket även ibland kallas för fission.

Fission betyder klyvning eller delning. I skatterättslig bemärkelse är fission en delning av en juridisk person. Regler för fission har funnits i skattelagstiftningen sedan länge. Den 1 januari 2006 fick vi även civilrättsliga regler för fission i aktiebolagslagen. I aktiebolagslagen används begreppet delning av aktiebolag. I skattelagstiftningen kallas det för fission och avser då en delning där det överlåtande företaget upplöses utan likvidation.

Vad innebär en delning av ett aktiebolag?

Med delning av ett aktiebolag menas att tillgångar och skulder i ett bolag (överlåtande bolag) övertas av ett eller flera andra aktiebolag (övertagande bolag). Delningen kan ske utan att det överlåtande bolaget upplöses eller genom att det överlåtande bolaget upplöses utan likvidation.

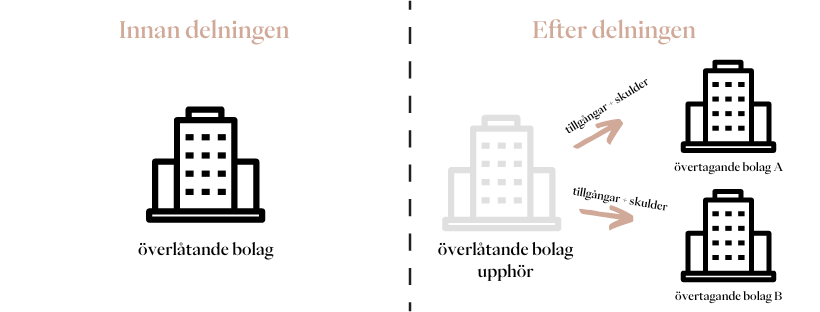

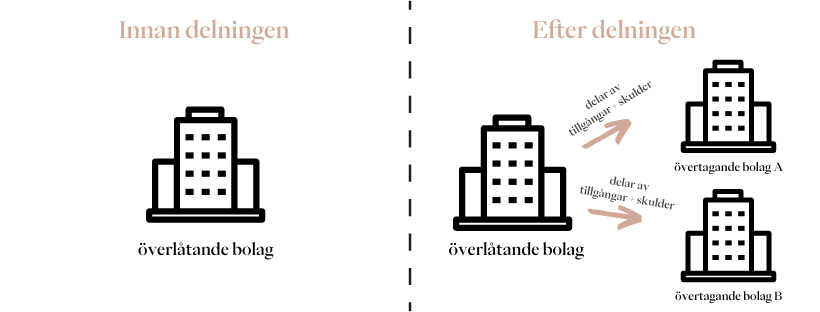

När en delning sker genom att det överlåtande bolaget upplöses (utan likvidation) kallas detta för fullständig delning. En delning utan att det överlåtande bolaget upplöses, kallas partiell delning.

När delningen är genomförd har den överlåtna delen av bolagets tillgångar och skulder övergått till det övertagande bolaget eller de övertagande bolagen.

Olika sätt att göra en delning

Aktiebolagslagen skiljer på två sorters delning av aktiebolag:

Fullständig delning

Det överlåtande bolagets samtliga tillgångar och skulder övertas av två eller flera andra bolag, därefter upplöses det överlåtande bolaget utan likvidation.

Partiell delning

En del av det överlåtande bolagets tillgångar och skulder övertas av ett eller flera andra bolag utan att det överlåtande bolaget upplöses.

vad finns det för anledningar till delning?

Delning av aktiebolag används i flera olika sammanhang. De vanligaste är:

- När ett aktiebolag innehåller flera verksamheter och man vill dela upp varje verksamhet i ett eget aktiebolag.

- När två eller flera aktieägare vill avbryta samarbetet och fortsätta i egna bolag. Genom att dela det befintliga bolaget skapas var sitt bolag utan skattekonsekvenser.

- Vid uppdelning av ett fastighetsbestånd på flera genom paketering av respektive fastighet i egna bolag.

- I samband med generationsskiften.

vilka kan de övertagande bolagen vara?

Övertagande bolag kan antingen vara redan bildade aktiebolag eller aktiebolag som nyregistreras genom delningen.

Eftersom övertagande bolag kan vara lagerbolag, bolag som nyregistreras genom delningen eller bolag som redan bedriver verksamhet och det heller inte finns någon begränsning för hur många övertagande bolag som får delta i en delning, blir antalet möjliga kombinationer av delningar oändliga.

VERKSAMHETSÖVERLÅTELSE ELLER PARTIELL DELNING?

Skillnaden mellan en verksamhetsöverlåtelse och partiell delning till ett befintligt aktiebolag är liten. Verksamheten övergår till det övertagande bolaget i båda fallen. Det som skiljer dem åt är att betalningen går till det överlåtande bolaget i det förstnämnda fallet och till aktieägarna i det överlåtande bolaget i det andra fallet.

eRSÄTTNING TILL AKTIEÄGARE

Aktieägarna i det överlåtande bolaget kan ersättas genom pengar eller genom att få aktier i övertagande bolag. Mer än hälften av delningsvederlaget måste utgöras av aktier, annars är det inte en delning enligt aktiebolagens bestämmelser.

delningsvederlag

Den kompensation som aktieägarna erhåller kallas delningsvederlag.

Vid en fullständig delning upplöses det överlåtande bolaget utan likvidation. Vid en partiell delning minskar värdet på aktierna i det överlåtande bolaget.

Aktieägarna måste därmed kompenseras på något sätt. Detta görs genom att aktieägarna i det överlåtande bolaget erhåller aktier i det övertagande bolaget eller genom att de erhåller en kombination av aktier i det överlåtande bolaget och pengar. Rör det sig om aktieägare som är fysiska personer är det vanliga att de endast erhåller aktier, eftersom de pengar som utbetalas blir skattepliktiga.

skattekonsekvenser

Vid en rätt utförd delning uppkommer inga skattekonsekvenser varken för det bolag som delas eller de bolag som bildas eller övertar den delade verksamheten. Rör det sig om fåmansföretag är det även möjligt att transportera sparad utdelning till de mottagna andelarna.

Vid en fullständig delning där det ingår fastigheter, utgår ingen stämpelskatt utan endast Lantmäteriets expeditionsavgift om 825 kr behöver betalas.

Vad, varför och hur? – Delning av aktiebolag

Ett av många sätt att omstrukturera ett aktiebolag är genom delning av aktiebolag, vilket även ibland kallas för fission. Fission betyder klyvning eller delning. I